马来西亚购房小知识:如何善用EPF退休金存款买房?

2020-06-05 09:20:00

2020-06-05 09:20:00

资金不足与高额房贷让你的买房计划迟迟无法兑现?别担心,你大可利用EPF圆梦。方法如下!

购买首间房产意味着需承担巨额的财务责任,特别是对生活在城市的马来西亚人来说,实非易事。一般“可负担”中产家庭房屋要价约RM500,000,需一次性缴付10%的头期RM50,000!就算越过了这个障碍,同样必须担忧接下来需每个月偿还的贷款。(如此以来),你还会为城中大部分千禧一代仍与父母同住感到奇怪吗?

我们为财务状况不算宽裕的人士,提供了简便易懂的选项 – 让欲购买房产的族群利用公积金(EPF),特别是[1]Account 2内的存款,帮助减轻购房相关负担。

以下列出提取EPF步骤之用途:

A)购买首栋或第二栋房产

B)偿还目前现有的房贷,或一次性加付现有房贷以省下利息

首先,注册i-Akaun户口

首个步骤是到EPF网站注册i-Akaun户口。最便捷的方式是通过任何邻近的EPF柜台,或自助机器提出申请。此外,你也可以拨打03-89226000联络EPF Contact Managament Centre。注册后,必须登入i-Akaun账号激活户口:

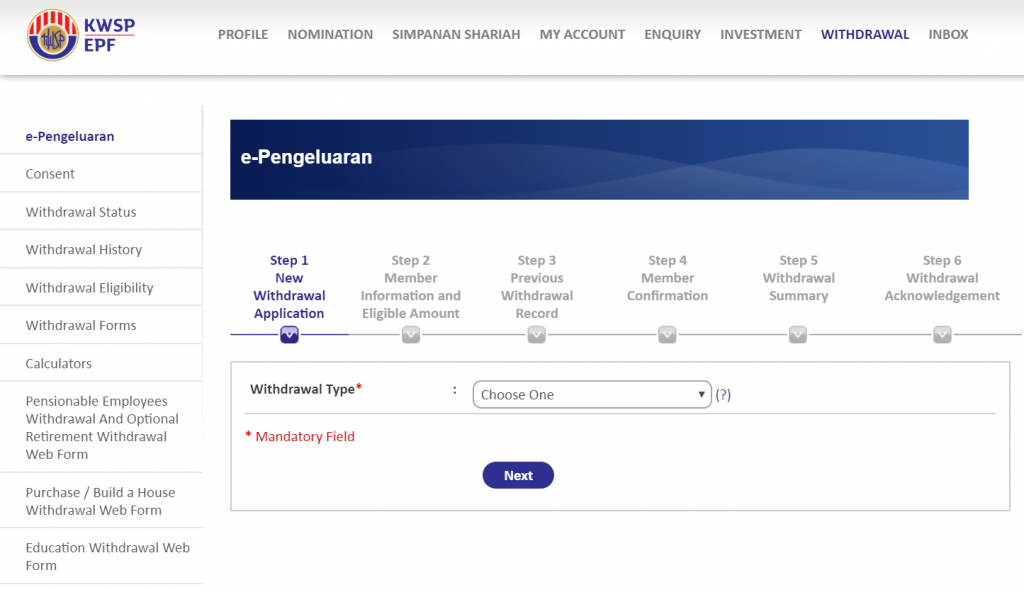

于想要申请提出EPF的用户来说,过程相对简易,用户无需亲赴柜台,只需上网处理即可。然而首次申请的用户仍需亲自到柜台处理手续,接下来的申请可透过网上进行。登录EPF账户后,可透过以下列表中的选项,点选取款目的:

取款购买(或建造中)房屋

你必须先行准备房价的10%作为头期,付于发展商或屋主(若购买二手房屋)。接下来你就可以向银行或金融机构如Maybank、CIMB或AmBank申请房屋贷款并签署买卖协议书(Sales & Purchaase Agreement, SPA)。签署SPA之后,就可即刻向EPF申请已缴付的头期款项。

你可以申请SPA上列明的房屋价格与房贷(通常首购族可获得90%的贷款,需自行缴付10%头期)之间的差额。例如,

SPA房屋价格:RM500,000 ;贷款数额(90%):RM450,000

可申请数额:(RM500,000 – RM450,000) + (RM500,000的10%) =RM100,000

当然,可提取款项需视乎个人Account 2内的存有数额而定。

如果我无法拿出10%头期怎么办?你可考虑部分银行提供的100%贷款项目,例如可遵循MBSB条规提出申请。然而在符合该条件下的申请者仅可提出房屋价格的10%数额。例如购买价值RM500,000房产的申请者,最高仅可提出RM50,000而已。另外,你也可以考虑向父母、亲戚或朋友商借或合资头期,以确保可向银行提出90%的买房贷款。随后再利用从Account 2提出的款项偿还即可。然而最为明智的做法,始终是先做好储蓄规划,以避免向周遭亲友开口借钱的窘境。

所需文件

- EPF Withdrawal Application Form 9C (AHL) (D5)

- 马来西亚身份证(首次申请而已)。接下来可透过提取指纹申请。

- 由银行认证的银行贷款文件(贷款批准信函或Loan Facility Agreement)。- 你可亲自到银行或透过邮寄方式(通常可在两周内)领取。因此最好事先核对文件上的细节。

- 银行户口资料。申请人可携带银行存折或银行结单副本。

- 买卖协议书(Sales & Purchase Agreement, SNP)。

条规

1)申请者年龄为55岁以下。

2)Account 2内最少存有RM500。

3)所购买的房产仅可做居住用途,例如独立式洋房、排屋、半独立式洋房、公寓、服务式住宅、联排别墅、SOHO或附带居住空间的店屋。

4)申请者可为马来西亚公民或非马来西亚公民,需拥有活跃的EPF户口或曾缴交EPF。

5)房产可透过银行贷款或现金购买。

6)所提取的款项在同一时间仅可归一间房产用途。当想为第二间房产提出款项申请时,需先放弃首间房产的拥有权。申请者必须提出房产转让证明。

7)签署SPA后的三年期间需做出提款申请。购买房产的三年后仍可申请,只需透过每月提款减轻房贷负担即可(详情如下)。

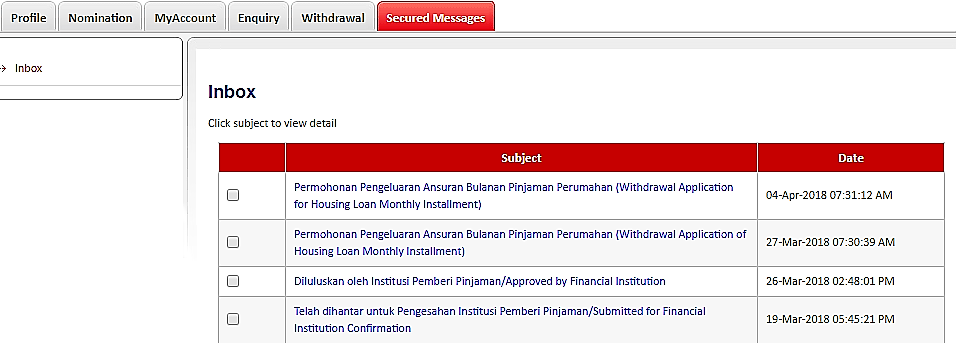

EPF在处理提款申请的效率极高。从提出申请,到款项汇入户口的整个过程耗时少于三周。当申请被批准后,你会收到SMS短信要求亲临任何EPF柜台提供指纹认证。根据个人经验,只需3到4天即可获得汇款!

用作偿还贷款或减低房贷

倘若你错失可提款偿还头期的机会,或在3年前已购买房屋的话,还是可以选择提取EPF存款帮助偿还每月贷款,或一次性支付贷款总额,以减低房贷利息。

条规

1)需与以上1至5项相同。

2)提出申请的房产需为申请人的首间房产。

3)申请人必须是房产的拥有人,并仍背负银行房贷。

下一步是向银行索取最新的货款余额结单(Loan Balance Statement),并呈交于EPF。通常银行需两周时间准备信函。

你可以选择全额提出Account 2内的存款,然而这笔款项将会分为每月拨出,数额不超过你的每月房贷。例如每月需缴付的房贷为RM1,000,而你的Account 2中拥有RM10,000的存款的话,将会分为10个月拨出RM1,000的存款,直接转入申请者私人户口或贷款银行。

购买房产三年内做出的EPF提款申请,可要求一次性全数取出,用作偿还剩余的房贷。

同样的,整个过程耗时少于三周即可完成。过程如下:

在3月19日提出的申请,呈交于银行认证房贷详情。该银行在一周内(3月26日)已发出批准。EPF隔日(3月27日)已着手处理申请,并在4月4日做出答复。你需在两周内亲临EPF柜台做出指纹认证。结束后,款项将在3到4日内汇出。

你可在EPF网站上了解更多详情。当然最好可以亲临EPF办事处,向柜台人员咨询。

祝你好运!

仅限内部研阅,请输入访问密码验证后继续浏览!

更多推荐

© 2019 走进大马

We live in Malaysia.

There are blue sky, clean air,

magnificently sea and charming beaches...

There is a more harmonious environment

for multi-ethnic groups to live in.

We love Malaysia.

友情链接中国驻马来西亚大使馆 马来西亚进出口运输 马来西亚驻上海总领事馆 马来西亚移居 马来西亚房产 马来西亚国民大学 马来西亚博特拉大学 马来西亚币对人民币汇率 分账系统 出国留学网 马来西亚世纪大学 马来西亚琥珀宫殿酒店 中国驻马来西亚大使馆经济商务处 马来西亚驻北京大使馆 马来西亚签证