(MRTA) 和 (MLTA)的各别之处,你清楚吗?

2020-06-30 10:10:00

2020-06-30 10:10:00

在购房时,一旦获得银行批准房贷申请后,同时也将要求购买房屋 保险 。房屋保险的主要目的是,保障购房者发生意外或死亡后的供款保障。一旦借贷者不幸去世或因意外失去经济能力,且尚未还清贷款,房屋保险将代替赔偿供款。

一般上,共有两款房屋保险,分别为递减式房贷保险(Mortgage Reducing Term Assurance,简称MRTA)和抵押定额式房贷保险(Mortgage Level Term Assurance,简称MLTA)。通过以下,可以简单了解这两者之间的区别及用处。

递减式房贷保险(MRTA)

递减式房贷保险所提供的保障范围仅限于死亡或残障,而其好处是较为便宜,不过只限于保障一间固定房屋,而且唯一的理赔金受益人只是银行。因此,购房者并不能把现有保额转移到新购房屋,除非房贷已供完。

在这过程中,如果购买者转卖现有房屋,那必须为新房屋另购保险。一旦购房者过世或变成残障人士,缺乏经济能力去交付房贷,保险公司将把保险金赔偿给银行,以作为付清剩余的房贷额。

另外,保费必须以一次性的方式付清。因此,购房者可以选择自行交付或附加在房贷里,一同向银行申请贷款。按照每个月的分期付款,你并不需要立刻额外拿出一笔钱去支付。然而,保额将随着时间变化而相对地减少,而且并不存有任何的现金价值。假设你在中途取消保单,那未必能够获取全数的退保额,取决于当下条规而定。

抵押定额式房贷保险(MLTA)

两者比较之下,抵押定额式房贷保险的保费确实较高。原因在于它允许购房者指定家人为受益者,并可将现有保单转移到新购房屋上。这类保险属比较弹性,除了拥有人寿保险功能外,保额也不会因为日子长短而有所减少。购房者可以每月、每三个月、每半年或每年支付,同时选择考虑附加36种危疾保障和36种危疾免交保费利益,延伸保障范围。

当然,以上所提及的附加保障范围将相对提高保费。假设购房者不幸遇故身亡或终身残废,保额将直接赔偿予指定受益者。在这期间里,若购房者有意转卖或购买新房,可继续把该保单转移到新物业上,不需要重新购买新保单。

如果你是拥有一间以上的固定房屋或准备再购买新房屋,建议选择抵押定额式房贷保险较为划算,因为你可将其保单转移到新房屋,且保额也同时维持在不变的情况上。

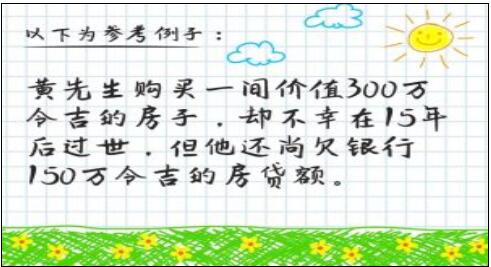

根据MRTA保单,保险公司将协助赔偿其余贷款给银行。而MLTA保单,保险公司的赔偿额最高为房价的90%,即270万令吉。与其同时,在支付了150万令吉的余额后,受益者还可以获取120万令吉。这反映无论时间过多久,MLTA保单的现金价值也将保持不变。而且,这笔钱对家人而言也是一种经济保障。

最后,不管是递减式房贷保险或抵押定额式房贷保险,购房者应该先考虑自身的经济状况和负担能力再决定购买。在未来面对意外或困难时,自身才能获得最佳保障。

仅限内部研阅,请输入访问密码验证后继续浏览!

更多推荐

© 2019 走进大马

We live in Malaysia.

There are blue sky, clean air,

magnificently sea and charming beaches...

There is a more harmonious environment

for multi-ethnic groups to live in.

We love Malaysia.

友情链接中国驻马来西亚大使馆 马来西亚进出口运输 马来西亚驻上海总领事馆 马来西亚移居 马来西亚房产 马来西亚国民大学 马来西亚博特拉大学 马来西亚币对人民币汇率 分账系统 出国留学网 马来西亚世纪大学 马来西亚琥珀宫殿酒店 中国驻马来西亚大使馆经济商务处 马来西亚驻北京大使馆 马来西亚签证