在马来西亚,什么是房产盈利税(RPGT)以及如何计算?

2020-07-02 11:00:00

2020-07-02 11:00:00

有赖在2019年财政预算案中宣布的这项新措施,马来西亚公民在第六年(或之后)脱售房产的话,必须支付5%的产业盈利税。而从2019年1月1日起,外国人和企业公司的盈利税将从原本的5%增加至10%。

根据公众对2019年财政预算案与房地产相关措施反应的调查显示,有超过一半的本地受访者对RPGT加息表示沮丧/愤怒。以前,在第5年后脱售房屋的马来西亚业主无需为所售出的盈利支付任何RPGT。 同时,企业公司和外国业主则需支付5%的RPGT。

政府于2020年6月5日宣布的新RPGT税务赦免

鉴于Covid-19的爆发,首相Tan Sri Muhyiddin Yassin推出了多项激励措施,以帮助推动房地产市场和为购房者以及房主提供经济援助。这些措施包括重新推介房屋所有权活动,赦免印花税以及RPGT税务。马来西亚公民在2020年6月1日至2021年12月31日期间出售房产将获赦免5% RPGT税务。这项赦免仅限于每人所出售的3套住宅房产。然而,并未进一步说明这项赦免适用于所有房产脱售,或仅限于6年或以上的房产。 -我们在获得政府消息后会及时更新相关资讯。

除此之外,本地和外国业主,以及企业公司都需要具备对RPGT的基本知识,尤其是在如何计算RPGT税率以及各自可在哪方面可获得豁免。

这是你需要知道的:

什么是房产盈利税(RPGT)?

根据《1976年产业盈利税法令》,RPGT是由国家税务局(LHDN)征收的资本盈利税的一种形式。 当你的土地或不动产出售时,转售价格高于购买价格的话,所得收益将会被征收税务。

RPGT通常分为3个等级:

1.个人(公民和永久居民)

2.个人(非公民/外国人)

3.企业公司

它于1995年首次实施,多年来已发生了许多变动。 于2019年实施的最新RPGT修正案将是迄今为止的第七次修正案。以下为3个等级中每个层级的RPGT费率:

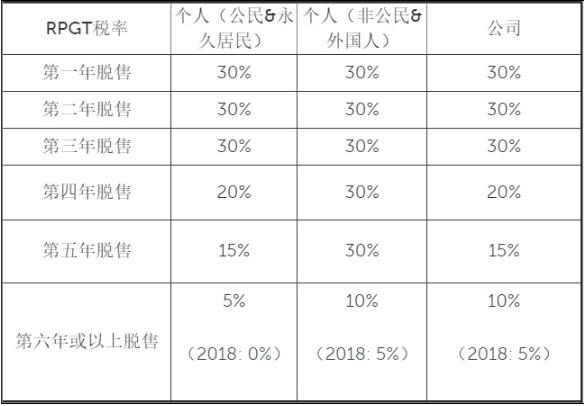

2019年1月1日起的最新RPGT费率

从以上可见,第6年开始,3个等级的RPGT费率已从原有的费率提高了两倍

什么情况下会被征收RPGT?

如果房产的脱售价格被认定为相等或低于收购价,则不被征收RPGT。 RPGT仅在脱售不动产产生利润时才会被征收。

1)个人(公民、永久居民、非公民和外国人)

如果上述任何一方以带盈利的方式出售其房产,他们将根据售卖的净盈利被征税RPGT。

2)企业公司

一般上,公司的股份出售不受RPGT的约束,除了其核心业务是房地产的房地产公司(RPC)。 只有拥有不动产[1]或RPC股份不少于其公司有形资产总值的75%,才能构成该RPC公司。 但是,如果公司将其股份或不动产他售出低于RPC股份的75%,它将不再是RPC,所脱售的股份将不会保留其RPC的特征,并应对此负上 RPGT条款的约束。

此外,如果公司将其不动产从固定资产重新分类为流动资产(例如,交易股票),那么它也被视为须支付资产来处置,也必须缴付RPGT。此类资产的处置价格将按照重新分类之日的市场价格而定。

个人和企业公司可享有哪些RPGT豁免(税收减免)?

适用于个人

1)在以下这四种情况下豁免利润的10%或每笔交易10,000令吉(以较高者为准):

公民和永久居民

a)如果资产是由马来西亚公民捐赠者作为礼物转移,两者关系需为丈夫和妻子、父母和子女或祖父母与孙子女。此豁免不适用于兄弟姐妹之间的不动产转移。

b)马来西亚公民或永久居民(PR)均可获得1次终身住宅产业RPGT豁免。

非公民和外国人

c)如果资产在配偶之间转移,该资产必须由马来西亚公民的丈夫或妻子所拥有。

d)如果资产转让给公司,那资产拥有者或拥有者的配偶必须是马来西亚公民。如果该资产由2个人共同拥有,那么双方都必须是马来西亚公民才能进行转让。

2)价格低于200,000令吉的中低价房屋的业主在脱售其财产时可豁免RPGT。

适用于公司

1)免除利润的10%或每笔交易10,000令吉(以最高者为准)

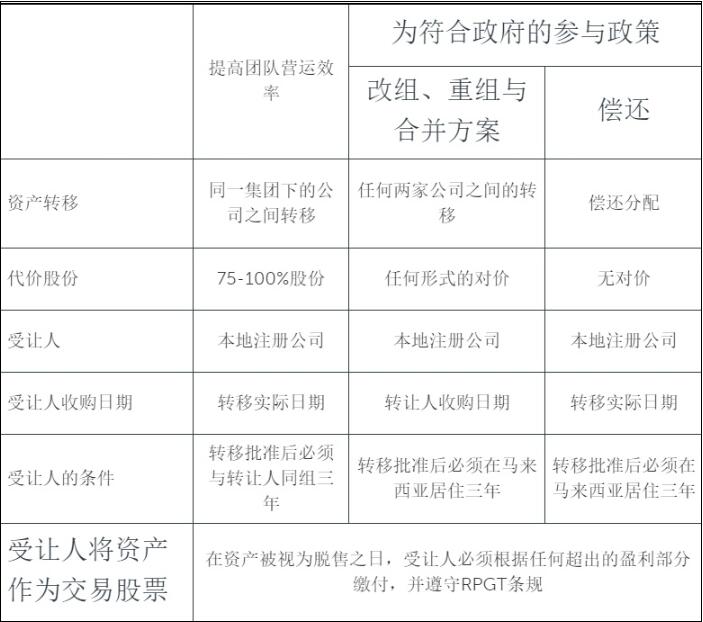

2)公司内部股份转让不受于RPGT的限制,具体如下:

什么是典型的可扣税费用?

脱售财产所产生的任何附带费用(如下)可以从所获得的盈利中扣除以计算RPGT:

律师费、会计费,估价师费等。

房地产费(销售佣金)

行政费

维修或翻新以维护或为物业升级,例如室内设计、宜家家具以重新包装房屋

维护或捍卫资产所有权或权利的成本

广告宣传费用

什么是允许损失?

如果在评估年度内有不止一项房产交易,只要两笔交易都属于同一年,那么单笔交易所产生的任何损失都可以抵销另一笔交易,并产生获利。

如何确定根据哪一年缴付RPGT?

1)产业的购置和脱售日期是以签署的买卖协议(SPA)的日期为基准,无论产业是已完工还是在建设当中。

2)根据《 RPGT死者遗产法令》,假设你是从已故的亲戚或朋友那里继承产业而变卖时(你将被 称为遗嘱执行人):

死者的死亡日期=执行者的获取日期

遗嘱执行人在将产业分配给受益人之前需监督出售或处置该财产。对死者的遗产收取的RPGT取决于执行人的签收之日。

2020年RPGT修正案

在近来的2020年预算案中, RPGT再次被进行了修订,以减轻对房地产销售商的盈利 –并此宣布,为了计算在2013年之前所购买房屋的财产增值税,政府将使用2013年1月1日的市场价格 作为初始估价。在这之前,基准年被定为2000年1月1日。由于RPGT计入了销售盈利,因此较后的基准税率将意味着更低的计算盈利,从而减轻了房地产卖方的税负。

如何计算RPGT?

个人

以下计算公式适用于公民、永久居民、非公民和外国人。各自的RPGT税率将根据其持有期限和居住状况而有所不同(请参阅上表)。

RPGT将根据净收盈利计算.

总盈利:出售价格 – 收购价格

净盈利:总盈利–可扣税费用– RPGT免税额–允许损失费

应付税款= RPGT税率(根据产业拥有权的年限)X净盈利

例子:

举例来说,假设Adam和Hanis(均为马来西亚公民)于2013年1月4日以300,000令吉的价格在Hartamas购买了一套公寓。为了建立家庭,他们决定升级到更大的地方,并于2019年1月20日以500,000令吉的价格脱售了公寓。

总盈利:500,000令吉– 300,000令吉=200,000令吉

*假设Adam的可扣税费用为30,000令吉,而RPGT免除利润的10%(200,000令吉x 10%)

净盈利:200,000令吉–30,000令吉–20,000令吉= RM 150,000

应付税款 = 5%RPGT x 150,000令吉= 7,500令吉。

公司 (个人公民的RPGT税率基于2019年的财政预算案,于第五年脱售的产业并持有该产业为期5年)

卖价:A / B x C,其中

A =股东持有的股份;

B =公司已发行的股份总值

C =在资产获利之日的不动产定义价值

总盈利:出售价格–收购价格

净盈利:总盈利–可扣税费用– RPGT免税额–允许损失费

应付税款=RPGT税率(基于产业拥有权的年限)x净盈利

例子:

Synergy Sdn Bhd由Mr. Andrews、Mr. Brian、Mr. Tate于2013年1月1日成立,他们各自持有100,000股份。合并期间它并不是RPC。然而,在2015年3月31日,该公司以120万令吉收购了他们首个也是唯一的房地产。因此,包括房地产在内的有形资产总值为150万令吉,并转成为RPC。

2019年1月31日,Mr. Andrews决定以100万令吉的价格售卖其100,000股给Mr. Lodge。

收购价格:100,000 / 300,000 x 1,200,00令吉= 400,000令吉

出售价格:1,000,000令吉

可赋税获利值:1,000,000令吉– 400,000令吉=600,000令吉

*假设Mr. Andrews的可扣税费用为50,000令吉,RPGT免税额为60,000令吉(600,000 x 10%)和35,000令吉的可允许损失费。

净盈利:600,000令吉–50,000令吉–60,000令吉–35,000令吉= 455,000令吉

应付税款 = 5%RPGT x 150,000令吉= 7,500令吉。

我什么时候需要缴付RPGT? (RPGT税率基于2019年财政预算案,于第三年脱售的产业并持有该产业为期3年)

对于出售房屋的本地人和永久居民,当买家为支付RPGT款项而支付首笔定金以购买该房屋时,卖方的律师将保留房屋售价/脱售价格的3%。对于非公民和外国人,保留率是7%。

你的律师将在买卖协议签订之日起六十(60)天内,连同相关文件向税务局付款,以支付应付的RPGT税款。

逾期付款会有什么后果?

60天后进行付款可能会向卖方索取罚款。应支付罚款数额为RPGT款项的10%。

仅限内部研阅,请输入访问密码验证后继续浏览!

更多推荐

© 2019 走进大马

We live in Malaysia.

There are blue sky, clean air,

magnificently sea and charming beaches...

There is a more harmonious environment

for multi-ethnic groups to live in.

We love Malaysia.

友情链接中国驻马来西亚大使馆 马来西亚进出口运输 马来西亚驻上海总领事馆 马来西亚移居 马来西亚房产 马来西亚国民大学 马来西亚博特拉大学 马来西亚币对人民币汇率 分账系统 出国留学网 马来西亚世纪大学 马来西亚琥珀宫殿酒店 中国驻马来西亚大使馆经济商务处 马来西亚驻北京大使馆 马来西亚签证